1. 서론: 왜 정책 변화가 중요한가?

2025년 들어 휴대폰 소액결제 현금화는 여전히 많은 이들이 단기 자금 확보 수단으로 활용하고 있습니다. 하지만 최근 몇 년간 통신사와 결제대행사(PG사)의 관리가 강화되면서, 과거에는 쉽게 가능했던 방식들이 점차 제한되고 있습니다.

정책 변화는 단순히 제도적 차원이 아니라, 이용자의 현금화 가능 여부와 조건에 직결되기 때문에 반드시 이해해야 하는 핵심 요소입니다.

2. 소액결제 정책의 기본 원리

소액결제 정책은 이용자의 결제 패턴, 납부 이력, 개통 상태 등을 기준으로 위험 여부를 판별하는 시스템입니다.

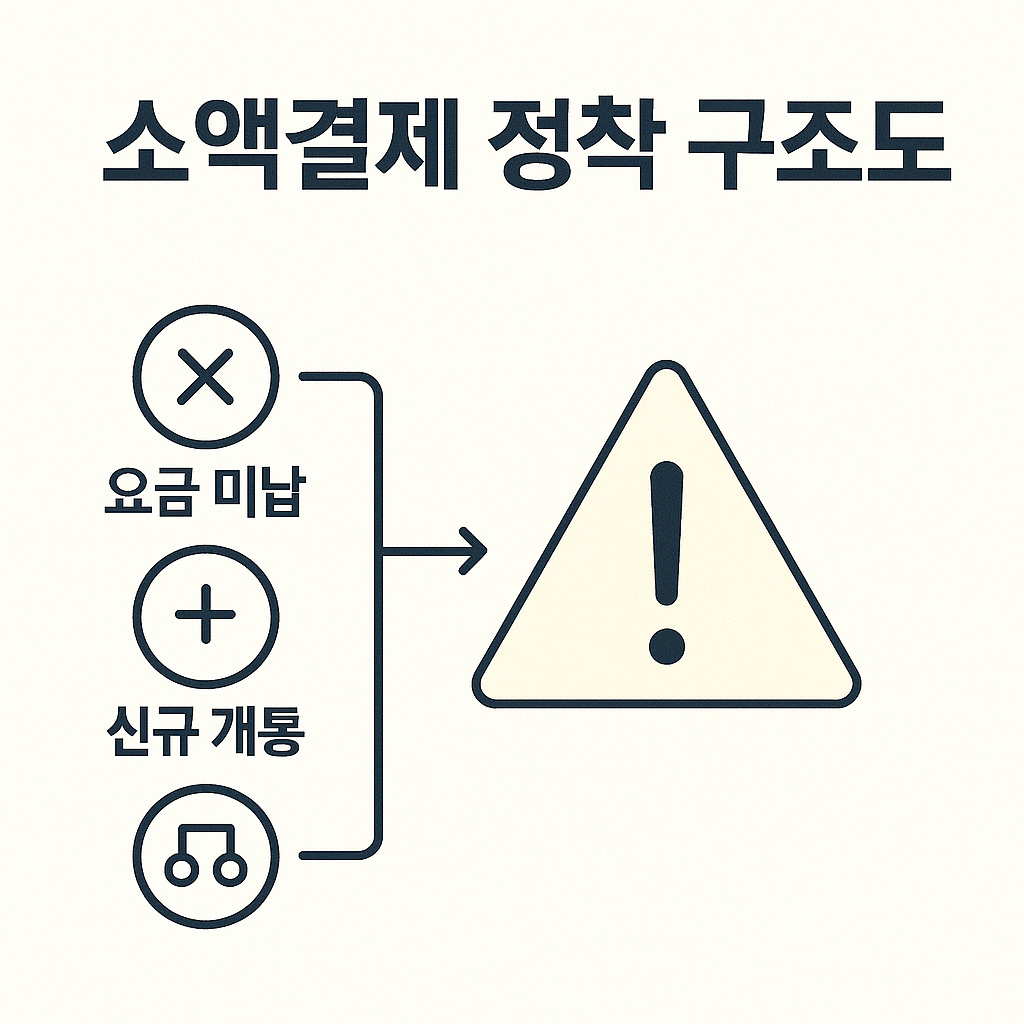

- 정상 납부 상태: 소액결제 가능

- 미납·연체: 자동 차단

- 신규 개통: 최소 3개월 사용 후 가능

- 다회선 명의: 리스크 높아 제한될 수 있음

👉 이는 불법이 아니라, 통신사가 연체율과 부정 사용을 막기 위한 안전장치입니다.

3. 2025년 통신사별 주요 정책 변화

3.1 SKT

- 신규 개통 회선은 90일 이상 요금 납부 이력 필요

- 미납 시 해제까지 최소 2개월 정상 납부 기록 요구

3.2 KT

- 결제 한도 기본 30만 원, 사용 이력에 따라 최대 70만 원까지 상승

- 연체 이력자에게는 6개월간 한도 회복 제한

3.3 LG U+

- 다회선 개통 고객의 소액결제 차단 강화

- 연체 1회만 있어도 다음 달 한도 50% 축소

4. 정책 변화가 현금화 시장에 미치는 영향

- 상품권 루트 축소: 2024년부터 강화된 단속으로 인해 대부분 차단

- 정보이용료 루트 주류화: 현재 가장 안정적인 방식으로 자리 잡음

- 수수료 변동: 정책 강화 시 수수료 35%까지 오르기도 하지만, 평균 20~30% 유지

5. 정책 제한에 걸리는 주요 사례

- 신규 개통 후 바로 현금화를 시도하다 실패

- 요금 미납으로 인해 한도가 막힌 상태에서 시도

- 다회선 개통으로 위험군 분류

- 결제 실패를 반복해 자동 정책 적용

👉 실제 사례에서 알 수 있듯이, 대부분은 정책 원인을 몰라서 생기는 문제입니다.

6. 정책에 걸렸을 때 해결 방법

- 미납 해제: 연체 요금 완납 → 1~2개월 정상 납부 유지

- 신규 개통폰: 최소 3개월 이상 납부 기록 쌓기

- 다회선 해제: 불필요한 회선 정리 → 고객센터 재심 요청

- 결제 실패 반복: 일정 기간 사용 중지 후 정상 납부 기록 확인

7. 합법적 범위 내에서 안전하게 이용하는 법

- 반드시 본인 명의 휴대폰으로만 이용

- 대리 결제, 타인 명의, 불법 프로그램은 법적 처벌 대상

- 수수료가 터무니없이 낮은 광고는 사기 위험 신호

- 업체 선택 시 투명한 정산 내역, 신뢰성 확인

8. 2025년 현명한 활용 전략

- 소액결제는 응급 자금 수단으로만 한정

- 반복 사용은 위험 → 상환 계획 세워야 함

- 수수료·정책 상황 고려해 최소한으로 활용

9. 전문가가 말하는 소액결제 현금화

금융 전문가들은 소액결제를 단기 대출로 해석합니다. 지금은 편리하지만, 상습적으로 사용하면 결국 빚 악순환에 빠질 수 있다는 것입니다. 따라서 “최소한으로, 합법적으로, 응급 상황에서만”이라는 원칙을 강조합니다.

10. 결론: 정책 이해가 곧 안전한 이용

2025년 소액결제 현금화는 여전히 가능하지만, 정책 변화와 조건을 이해하는 것이 성공의 핵심입니다.

정책을 모르고 무작정 시도하면 실패와 피해가 뒤따를 수 있으므로, 반드시 최신 정보를 숙지하고 신중하게 접근해야 합니다.